1、半导体划片机市场由海外高度垄断,国内封测产业快速发展带来破局机遇

1.1 半导体划片机是半导体后道封测环节的关键设备

划片机是使用刀片或者通过激光等方式高精度地切割硅片、 玻璃、陶瓷等被加工物的装置,是半导体后道封测中晶圆切割和 WLP 切割环节的关键设备。随着集成电路沿大规模方向发展,划 片工艺呈现愈发精细化、高效化的趋势:从 19 世纪 60 年代采用划 线加工法依赖于人工操作的金刚刀划片机,到 1968 年英国 LP 公司 发明的金刚石砂轮划片机采用研磨的工艺替代了传统的划线断裂 工艺,再到后续的自动化划片机进一步提升了划片的效率。目前 划片机广泛用于半导体封测、EMC 导线架、陶瓷薄板、PCB、蓝 宝石玻璃等材料的精密切割领域。

刀片切割将长期占据市场主流,激光切割更适用于较薄晶圆 切割。晶圆切割主要分为刀片切割和激光切割两大工艺,分别对 应砂轮划片机和激光划片机两类划片设备。刀片切割包括一次切 割和分步连续切割的方式,效率高,成本低,寿命长,是使用最 广泛的切割工艺,尤其在较厚晶圆(>100 微米)具备优势。激光 切割工艺切割精度高、切割速度快,但是主要适用于较薄晶圆 (<100 微米)的切割,在切割较厚晶圆时存在高温损坏晶圆的问 题,仍需要刀片切割进行二次切割配合,同时激光头价格较为昂 贵,寿命较短。因此,目前刀片切割仍占据80%的市场份额,激光 切割仅占据20%,预计刀片切割工艺在较长一段时期内仍将为主流 切割方式。

摩尔定律推动线宽愈加精细化,先进封装发展给半导体后道 工艺增加挑战,晶圆尺寸继续扩大化趋势,多方面共促划片机技 术持续升级发展。摩尔定律持续演绎下,目前工艺制程已经迭代 到 5nm 以下,线宽的微缩意味着晶圆上集成电路的排布将更加密 集,晶圆切割精度的要求也大大提高;先进封装是后摩尔时代的 又一出路,从引线键合等传统封装向倒片封装、硅穿孔封装等晶 圆级封装方式的转变同样给半导体后道封测的各个环节带来了新 的挑战;晶圆大尺寸化也持续推动着划片机在切割效率上不断攀 升。技术演绎带来的多方面需求将推动半导体后道封测关键设备 划片机持续升级迭代。

1.2 国内封测产业份额快速提升,划片机国产化空间打开

全球半导体封测市场稳步发展,国内半导体封测市场份额快 速提升。全球半导体封测市场规模从 2011 年的 455 亿美元增长到 2020 年的 594 亿美元,CAGR 达 3.0%;国内半导体封测市场规模 增速领先全球,从 2011 年的 150 亿美元迅速增长至 2020 年的 381 亿美元,CAGR 达 10.9%。同时,国内半导体封测市场的份额占比 也从 2011 年的 33%提升至 2020 年的 64%。

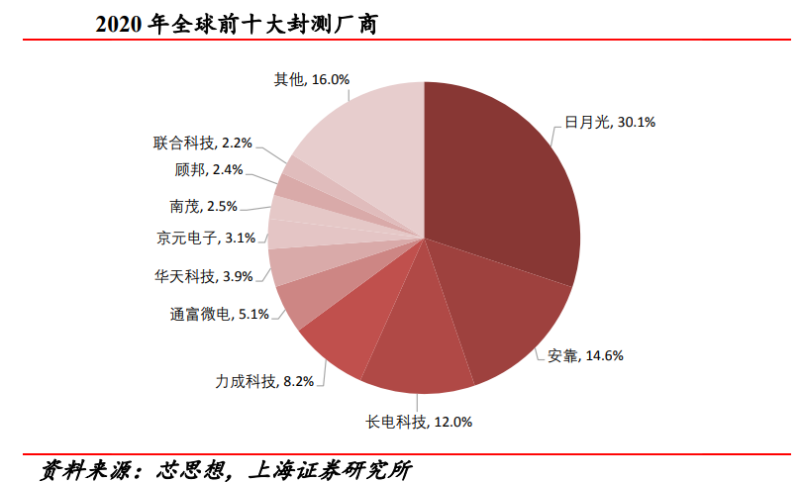

多家国内厂商跻身全球前十大半导体封测厂商,半导体封测 市场国内话语权增强。据芯思想统计数据,2020 年全球前十大半 导体封测厂商中,日月光蝉联榜首,市占率约 30.11%,安靠 (14.62%)位居第二,中国大陆厂商长电科技(11.96%)、通富微 电(5.05%)和华天科技(3.93%)分别位列三、五、六名,合计 份额达 20.94%,国内半导体封测产业话语权日渐增强。从地区分 布来看,全球前十大半导体封测市场中有 5 家企业来自中国台湾, 3 家企业来自中国大陆,还有 1 家新加坡企业和 1 家美国企业,可 以看到半导体封测市场主要集中在亚洲地区。

图:2020 年全球前十大封测厂商

半导体封测厂积极扩产背景下,划片机整体市场空间(含刀 片等耗材)有望超百亿人民币。据华经情报网数据,2018 年全球 半导体封装设备市场结构中划片机占比约 15%;据 SEMI 预测数据, 2021 年全球半导体封装设备市场规模约 69.9 亿美元;假设划片机 所占比重恒定,2021 年划片机市场空间约 10.49 亿美元。通过产业 研究,划片机设备与刀片等耗材市场规模比重约 6:4,则 2021 年 划片机(含刀片等耗材)整体市场空间约 17.48 亿美元,约合 111.84 亿人民币(按汇率 1:6.4 折算)。受益于半导体行业高景气 度,全球半导体封测厂积极扩产拉动半导体封装设备需求,SEMI 预计 2022 年全球半导体封装设备市场规模将持续增长至 72.9 亿美 元。按照划片机占比15%测算,预计划片机(含刀片耗材)整体市 场空间将达到 116.64 亿元。

1.3 划片机市场海外高度垄断,国产替代迫在眉睫

全球划片机市场被海外厂商 DISCO 和东京精密高度垄断,国 产厂商份额极低。DISCO 成立于 1937 年,从刀片耗材业务起家, 1975 年开发出划片机成功进入精密机械设备领域,并逐步成长为 全球精密研削切设备龙头。东京精密成立于 1949 年,从测量仪器 起家,于 1970 年代开始研发出晶圆划片机。ADT 前身是美国库力 索法 K&S公司,2003年投资者收购了 K&S切割机和刀片业务,成 立了 ADT 公司。据公司公告披露数据,DISCO 全球划片机市场市 占率超 70%,拥有绝对话语权,DISCO 和东京精密高度垄断了全 球划片机市场;国内市场在划片设备领域除了 ADT 公司所占不足 5%的份额外,其余绝大部分市场份额也均被 DISCO 和东京精密所 占据。

国产厂商在高端精密切割划片领域与国外厂商仍有较大差距, 同时品牌知名度尚缺,缺乏市场竞争能力,在全球市场中所占份 额极低。目前国内半导体封装设备公司中主要涉及划片设备的公 司为光力科技、江苏京创先进电子和沈阳和研,其他少量涉及的 公司为中电科电子装备集团和深圳市华腾半导体设备。高精密气 浮主轴是划片机的核心零部件,也是国内厂商能够真正实现划片 机技术自主可控的关键。目前国内划片机厂商的气浮主轴主要从 LPB 公司和其他海外公司采购,光力科技通过收购 LPB 也成为了 全球唯二的既拥有划片机又拥有主轴技术的公司之一。

2、自研半导体划片机实现技术突破,本土化机型进入扩张收获期

2.1 收购 LP+LPB 掌握核心主轴技术,控股 ADT 实现划片 机本土化供应

海外收购 LP 和 LPB 积累划片机核心技术,进军半导体装备 产业打造国之重器。英国 LP 是半导体划片机的发明者,积累了深 厚的半导体封装领域先进精密切割技术经验,在加工超薄和超厚 半导体器件领域拥有领先优势。英国 LPB 的空气主轴产品一直处 于业界领先地位,基于空气承载的主轴定位精度达到了纳米级 (通常在 10 纳米以下),具备超高运动精度、超高转速和超高刚度 的突出优势。公司实现对 LP 和 LPB 的收购后,完成从装备到核心 零部件的全面布局,为公司推进半导体划片机装备本土化奠定了 坚实的技术基础。

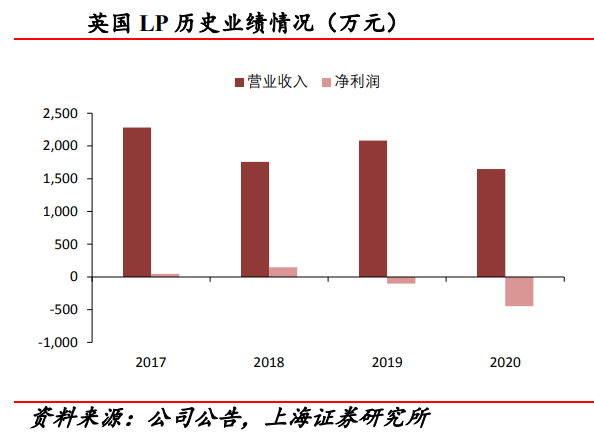

国内市场区位优势叠加装备零部件协同效应,海外收购实现 效用最大化。LP 更多是针对客户的个性化需求开发定制化产品, 主要客户是大学和研究机构等科教市场,缺乏可大批量生产的产 品,同时 LP 产品主要销往欧洲和北美,在亚洲市场仅有少量销售,2020年叠加疫情影响较大,故业绩增速较为缓慢,2017-2020年 LP 营收规模分别为 2280.42 万元、1757.05 万元、2081.95 万元和 1646.51万元,净利润规模分别为 45.08万元、147.11万元、-101.94 万元和-446.66 万元。LPB 主轴产品应用领域广泛,但目前主要客 户市场集中在半导体划片机和汽车喷漆领域,叠加产能规模限制 导致公司业绩表现一般,2017-2020 年英国 LPB 营收规模分别为 931.76 万元、2824.36 万元、2359.95 万元和 2170.20 万元,净利润 规模分别为 305.01 万元、-25.38 万元、-386.09 万元和-310.88 万元。 公司立足国内区位优势展望亚洲封测市场,有助于拓展 LP 划片机 和 LPB 主轴下游市场,促进半导体装备业务营收规模获得快速提 升。公司实现划片机和空气主轴的全面布局,上下游协同效应有 望持续提升公司盈利水平,2017-2020 年 LPB 公司毛利率平均为 37.19%, 2020 年毛利率提升到 53.75%。

图:英国 LP 历史业绩情况

控股全球第三大划片机厂商 ADT,持续深化半导体装备实现 强强联合。ADT 前身为库力索法半导体有限公司(K&S)的切割 设备及刀片部门,2003 年被私人投资者收购后成立。ADT 在半导 体后道封装装备领域已有几十年的经验,在半导体切割划片精度 方面处于行业领先水平,其自主研发的划片机最关键的精密控制 系统可以对步进电机实现低至 0.1微米的控制精度;同时 ADT公司 的生产软刀在业界处于领先地位,客户认知度较高。ADT 客户覆 盖全球主要市场,包括中国大陆、中国台湾、美国、欧盟、马来 西亚、菲律宾和以色列等,主要销往欧洲和北美地区。2019 年2021 年上半年,ADT 营收规模分别为 17360.01 万元、14330.13 万 元和 13657.00 万元,净利润规模分别为-1245.38 万元、-7332.16 万 元和 1410.01万元。控股 ADT不仅进一步增强了公司在划片机领域 的核心技术能力,丰富了公司划片机产品线,更是有望利用 ADT 的品牌优势以及全球化客户资源,结合国内的区位优势快速打开下游市场贡献业绩增量。

LPB 主轴业务应用场景多元,潜在市场成长空间巨大。主轴 被称为“机械的关节”,是现代机械设备中不可缺少的基础零部件, 在半导体装备中,晶圆切割划片机、晶圆表面 CMP 平坦化设备、 晶圆研磨减薄设备等都有用到。LPB的主轴产品目前在半导体、光 学玻璃研磨、汽车喷漆、医疗、高端机床、军工等多种场景都有 应用,潜在市场空间巨大。公司于 2021 年 12 月发布可转债预案, 拟投资超精密高刚度空气主轴研发及产业化项目,项目达产后预 计新增 5200 根/年的产能,这将充分保障主轴在多个应用领域的市 场拓展,同时也为国内半导体产业在超高精度的晶圆表面 CMP 平 坦化设备、超薄晶圆研磨减薄设备、双轴高效高精度晶圆切割划 片设备等高端装备的研发制造打下良好的核心零部件基础。

2.2 8230 机型实现技术突破,已获多家头部客户订单

技术对标龙头厂商 DISCO,本土化 8230 机型顺利推进。公司 通过海外并购掌握划片机核心技术后,直接对标龙头厂商 DISCO 先进的 300mm 晶圆切割划片设备系列进行本土化产品研发。2020 年 6 月,由郑州研发团队携 ADT、LP/LPB 研发团队合力研制的本 土化 8230 型号全自动双轴晶圆切割划片机成功亮相 SEMICON China 2020 国际半导体展会。本土化 8230 机型使用 LPB 生产的高 度适配空气主轴,在拥有高转速的同时提供超低振动表现,极大 减少切割过程对晶体内部造成的应力损伤,减少晶圆崩边和晶体 损伤现象的发生;采用双主轴布局,支持多种切割模式,大幅提 升机器的切割效率;标配有刀片破碎检测单元与非接触式测高系 统,配合 BBD 全新升级算法,实现自动刀痕检测与更高精度的拉 直结果,使其有能力制备更高密度,更高性能的集成电路芯片, 并进一步提高芯片良率。

目前 8230 机型已通过客户前期试切环节,正陆续进入客户生 产线验证阶段,并已取得部分客户订单。公司 2021 年定增顺利发 行,航空港基地半导体智能制造产业基地项目(一期)预计于 2022 年一季度开始投产,项目达产后将达到 500 台/年的产能,为 本土化 8230 机型的市场推广提供有力支持。目前公司的划片机产品已进入日月光、华天科技等多家头部封测客户并获得订单,国 产替代进程稳步推进。

顺应功率半导体市场需求,本土化 6110 机型打造高精度、高 性能、极致“小”体验。新能源发电、直流特高压输电、新能源汽 车、轨道交通、工业电源等领域具有极大的电能高效转换需求, 推动新型功率半导体市场快速发展,碳化硅材料渗透率有望全面 提升。目前市场上碳化硅晶片的尺寸仍集中在 4 英寸和 6 英寸,小 型切割机具备得天独厚的优势。公司适应市场需求,于 2021 年 SEMICON China 展会上推出适用于第三代半导体和 Mini LED 切割 的本土化 6110 半自动单轴晶圆切割机。本土化 6110 机型机身宽度 仅为 490mm,占地面积极致小,结合全新设计的操作系统,可提 供高效、低使用成本的切割体验。目前本土化 6110 机型已完成内 部多项验证、测试工作,正按计划陆续到客户现场进行验证。

2.3 DISCO 产能受限供不应求,国产替代迎来最佳窗口期

全球半导体封测行业投资火热,封测产能扩张刺激半导体封 测设备市场需求。受益于汽车电动智能化、5G、AIoT 和线上办公 等因素驱动,叠加疫情增加供给端压力,芯片市场供不应求,全 球封测产业也呈现产能持续紧张的局面,全球半导体封测厂和 IDM 厂都积极扩充封测产能以满足火热需求,半导体封测设备厂 商深度受益。据全球半导体观察不完全统计数据,2021 年共有 23 家企业宣布斥资布局半导体封测市场,其中英特尔、安靠和日月 光投资金额均超 100 亿人民币,国内封测龙头厂商长电科技、通富 微电和华天科技也都斥资超 30 亿人民币进行封测项目建设。

国内封测厂商资本开支节节攀升,国内封测设备厂商迎来快 速发展机遇。半导体行业高景气度下,国内三大封测厂商长电科 技、通富微电和华天科技资本开支数据持续提升。2019 年三家资 本开支合计 68.7 亿元,2020 年资本开支合计达 100.1 亿元,同比增 长 45.7%,2021 年前三季度三家封测厂商资本开支数据合计已达 112.4 亿元,封测厂扩产节奏十分迅速,国内封测设备厂商迎来国 产替代良机。

海外龙头 DISCO 营收主要来自亚洲地区,占比超 70%。2020 财年,根据 12月 31日汇率测算,DISCO实现营收 115.38亿元,同 比增长 29.61%,净利润 24.67 亿元,同比增长 41.36%。分业务来 看,划片机占比 35%,研磨机占比 17%,耗材占比 25%;分地区 来看,亚洲地区(不包括日本)营收比重达 73%,为主要市场。

DISCO 制造产能紧缺,积压订单创近十年最高,国产替代迎 来最佳窗口期。自 2020 年年底以来,全球持续缺芯刺激众多晶圆 制造厂商、封测厂商和 IDM 厂商纷纷开始扩产节奏,半导体设备 厂商深度受益业绩弹性显著,同时设备订单积压情况也十分显著。 2021 年三季度,DISCO 积压订单金额高达 570 亿日元,约合 33 亿 人民币,创近十年最高记录,订单积压与延迟交货情况十分严重。 DISCO 也正在对旗下吴工厂(广岛县吴市)、桑畑工厂(广岛县吴 市)、茅野工厂(长野县茅野市)进行增产,但面临着人才不足等 问题。国内封测设备厂商有望把握供需不平衡发展良机,加速国 产替代进程,实现国产化份额突破。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)